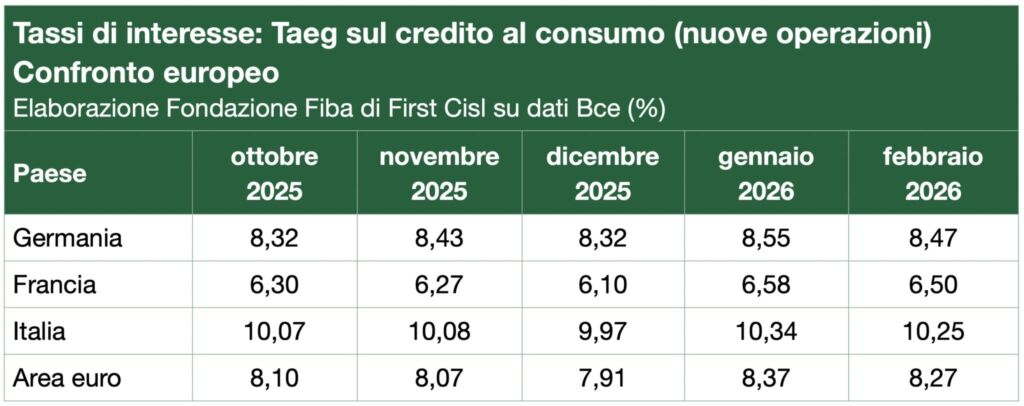

Il credito al consumo pesa molto più che nel resto dell’area euro. A febbraio, ultimo dato disponibile, il Taeg sulle nuove operazioni resta sopra il 10%, ben oltre Francia e Germania

Il credito al consumo continua a rappresentare una componente sempre più rilevante dell’indebitamento delle famiglie italiane, in un contesto caratterizzato da costi elevati e forti differenze territoriali.

Secondo l’analisi della Fondazione Fiba di First Cisl su dati Banca d’Italia, il fenomeno si conferma strutturalmente in crescita: a fine 2025 l’indebitamento medio pro capite si attesta intorno ai 3mila euro.

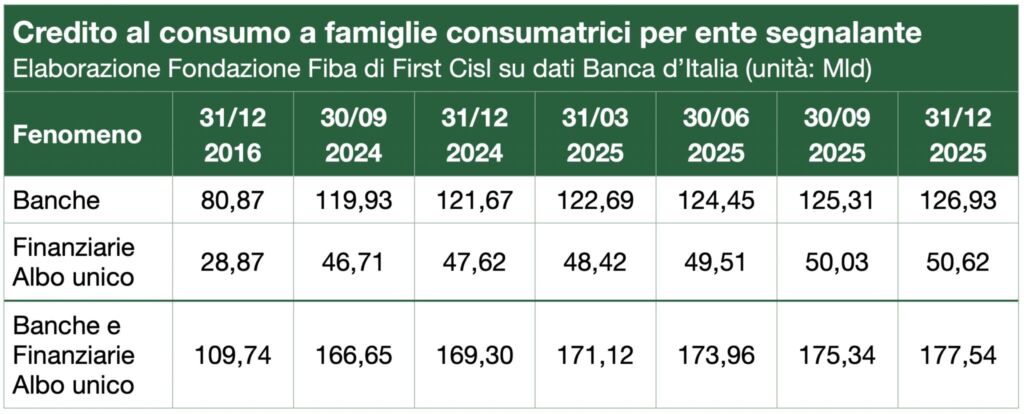

Negli ultimi nove anni il ricorso ai finanziamenti personali ha registrato una crescita costante, arrivando a superare i 177 miliardi di euro (+ 61,8%), mentre i prestiti complessivi alle famiglie hanno raggiunto 612 miliardi (con una crescita solo del 16,5%). Il credito al consumo è erogato prevalentemente dalle banche (127 miliardi di euro, pari al 71,5%), ma la quota delle finanziarie è in crescita.

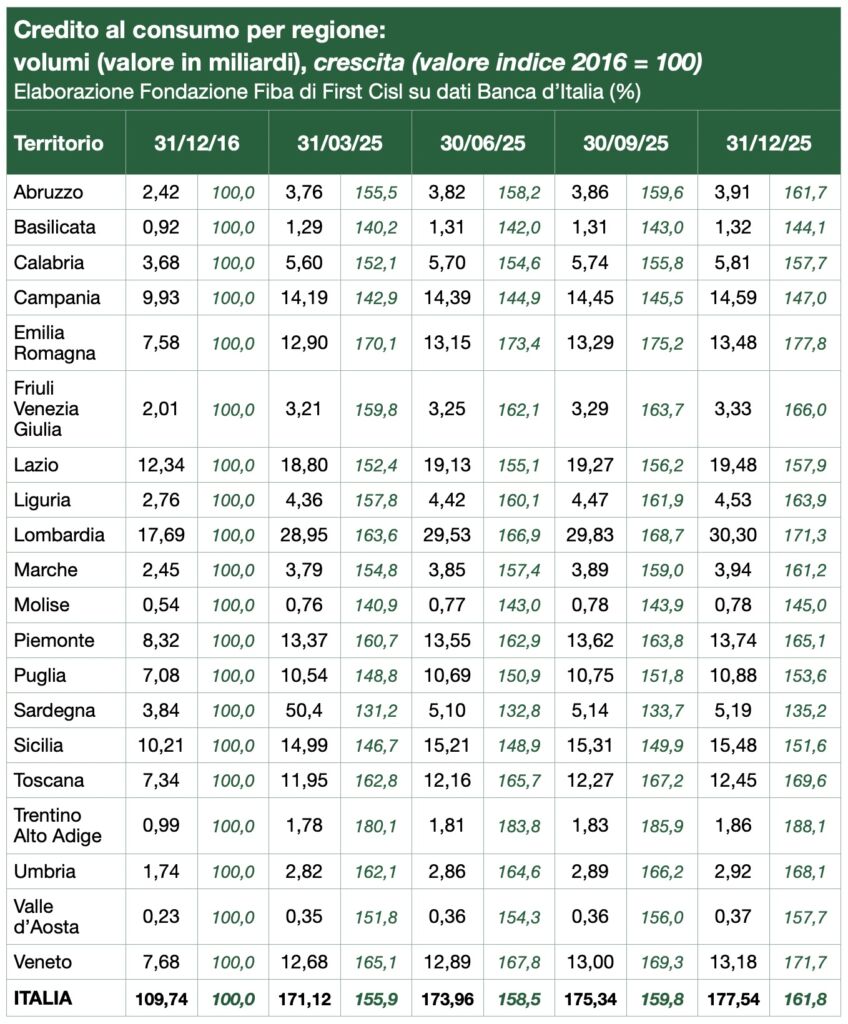

Tra le regioni, i volumi più alti si registrano in Lombardia (30,3 mld pari al 17%), seguita da Lazio (19,5 mld pari all’11%) e Sicilia (15,5 mld pari all’8,7%). Dal 2016, a crescere di più sono però state il Trentino Alto Adige (+ 88,1%), l’Emilia Romagna (+ 77,8%) e il Veneto (+ 71,7%).

Nel confronto europeo, l’Italia si distingue per il peso del credito al consumo sul totale dei prestiti alle famiglie, pari al 19,2%, contro una media dell’area euro poco superiore all’11%. Il divario resta significativo anche rispetto ai principali Paesi europei, con Germania e Francia che si fermano rispettivamente al 9,6% e al 12,9%.

Anche secondo gli ultimi dati disponibili sui tassi, i costi a carico dei consumatori si confermano sostenuti. A febbraio il Taeg sul credito al consumo in Italia si attesta al 10,25%, stabilmente al di sopra delle principali economie dell’area euro, con la Germania all’8,47% e la Francia al 6,5%.

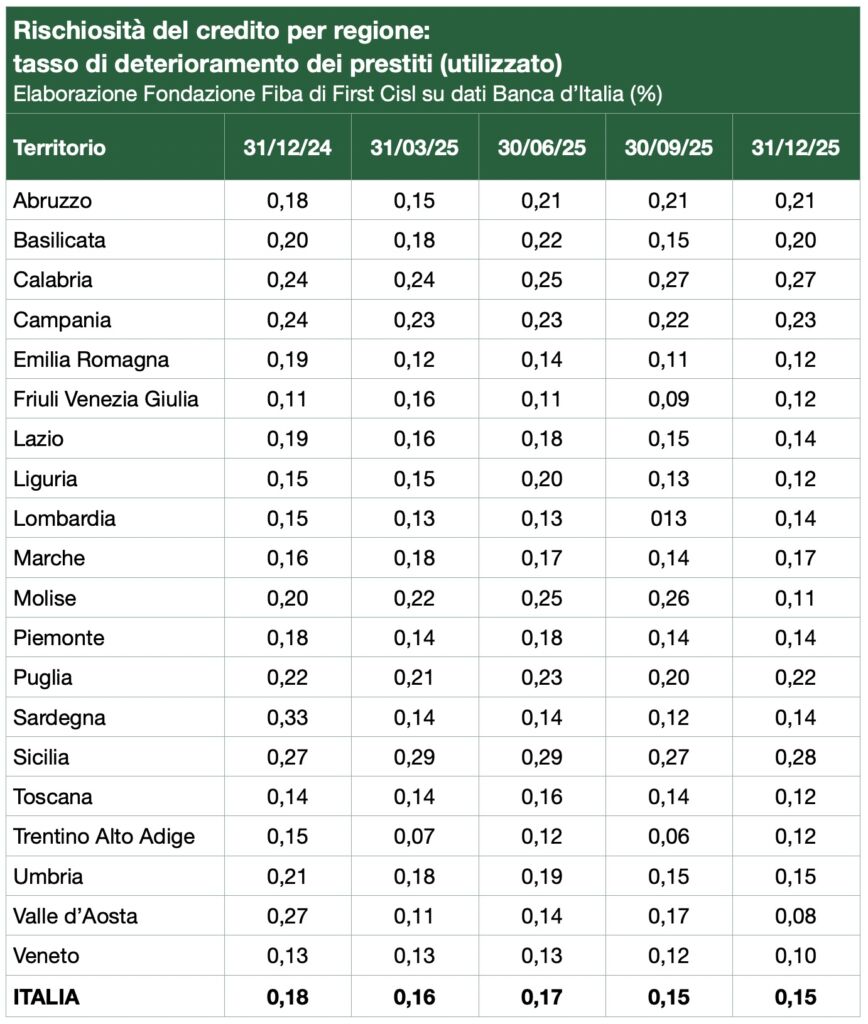

La qualità del credito resta nel complesso sotto controllo, con un tasso di deterioramento allo 0,15%, anche se per alcune regioni emergono dati significativamente superiori alla media (0,27% in Calabria e 0,28% in Sicilia).

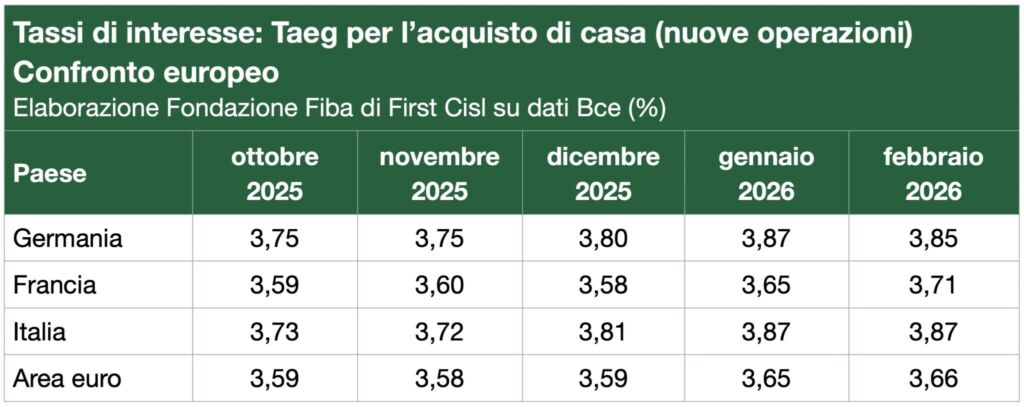

Anche sul fronte dei mutui si registra un aumento del costo del credito: a febbraio il Taeg per l’acquisto di abitazioni si colloca al 3,87%.

L’indebitamento delle famiglie italiane rispetto al reddito disponibile resta tra i più bassi a livello europeo: appena il 55,4% contro il 75,2% della Germania e il 90,9% della Francia.

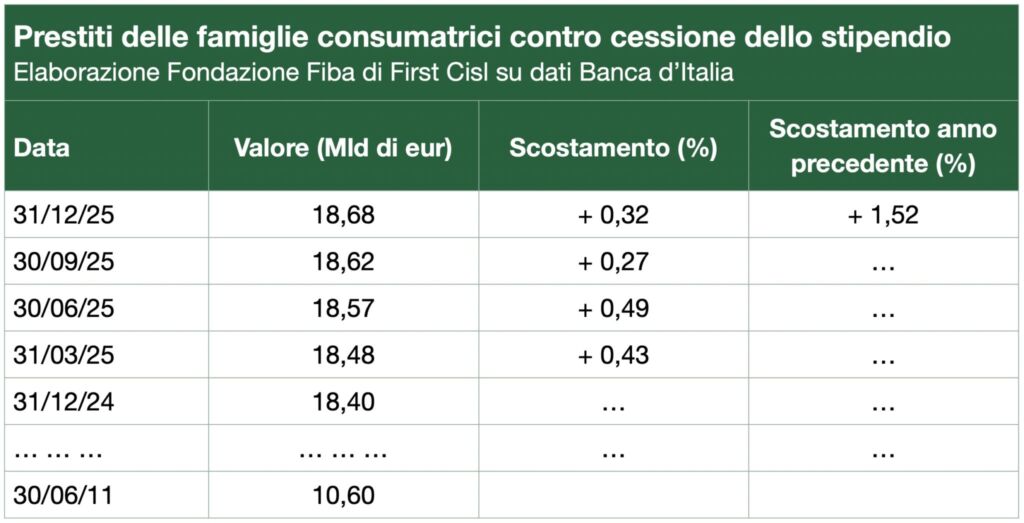

La diffusione sempre più estesa di alcune forme di credito al consumo desta tuttavia preoccupazione. È il caso della cessione del quinto dello stipendio, che dalla metà del 2011 alla fine del 2025 ha visto passare i suoi volumi da 10,6 a 18,6 miliardi di euro.

Lo stesso vale per il buy now pay later (bnpl) cresciuto rapidamente negli ultimi anni, anche in Italia. Da una recente analisi della Banca d’Italia (“Buy now pay later: caratteristiche del mercato, rischiosità e sviluppi regolamentari”, note di stabilità finanziaria e vigilanza n. 50) emerge che a utilizzarlo sono soprattutto i giovani e, sempre più spesso, persone con difficoltà economiche: redditi medio-bassi, pochi risparmi e già indebitate.

Questa forma di pagamento è molto diffusa anche tra chi fatica a rispettare le scadenze dei debiti, aumentando il rischio di non riuscire a rimborsare. Per affrontare questi rischi, la nuova normativa europea (Ccd2) introdurrà regole più severe: maggiore trasparenza sull’informativa precontrattuale e contrattuale e controlli più accurati sul merito di credito dei clienti. L’obiettivo è ridurre il sovraindebitamento e proteggere meglio i consumatori, rendendo questo tipo di finanziamento più sicuro.

Qui l’analisi sugli ultimi dati

Qui le precedenti analisi sul credito al consumo

Qui tutti gli studi e le ricerche della Fondazione Fiba di First Cisl