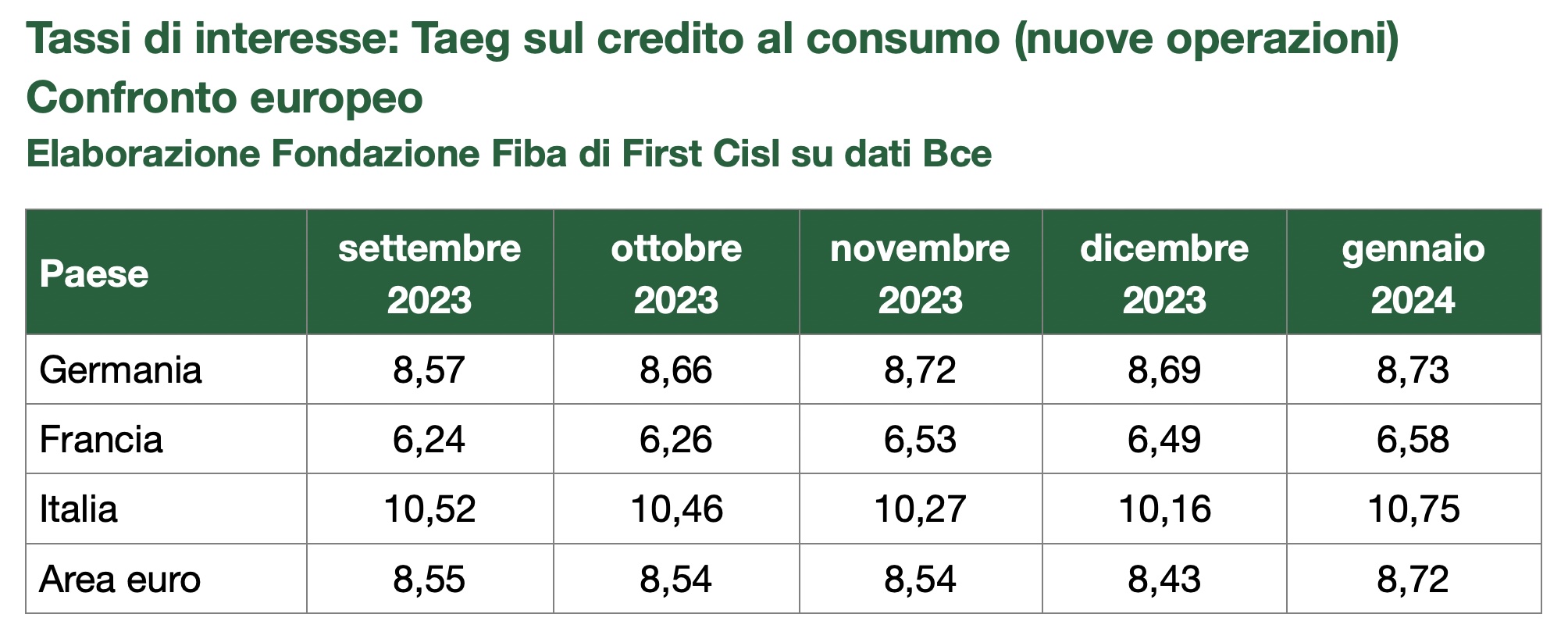

A gennaio il Taeg è salito al 10,75%, nell’area euro la media è 8,72%, in Francia si scende al 6,58%. Le nuove regole europee garantiscono maggiore trasparenza e apertura dei mercati, ma saranno operative solo a fine 2026. Colombani: “Il credito al consumo spinge i ricavi delle banche, vanno monitorati gli effetti sulla clientela”

Credito al consumo sempre più caro in Italia. L’analisi condotta dalla Fondazione Fiba di First Cisl su dati Bce in occasione della Giornata mondiale dei diritti dei consumatori evidenzia che anche nel 2024 i tassi si confermano più alti rispetto alla media europea: comprare a rate nel nostro paese “costa” il 10,75%, contro una media che nell’eurozona si attesta all’8,72%. Il Taeg (Tasso annuo effettivo globale a carico dei consumatori) in Italia è sensibilmente più elevato rispetto a quello delle altre grandi economie continentali: in Francia è al 6,58%, in Germania all’8,73%. Rispetto alla fine del 2023, a gennaio si registra ovunque un aumento, che risulta però maggiore in Italia, dove il Taeg è salito di più di mezzo punto in un solo mese (dal 10,16% di dicembre al 10,75%), molto di più dei modesti rialzi registrati in Francia e Germania.

I costi elevati non sembrano influire sulle dinamiche del credito al consumo. Secondo i dati della Banca d’Italia, al 30 settembre 2023, è proseguita la crescita pluriennale di quella tipologia di indebitamento: quasi 9 miliardi, con un incremento del 5,9% (158,5 miliardi nel 2023 contro 149,7 nel 2022), portando al 18% la quota di questi prestiti sul totale, rispetto all’11% della media europea.

Banche, nei piani d’impresa obiettivi al rialzo

In tutti i piani d’impresa dei gruppi bancari italiani significant che hanno fornito indicazioni specifiche riguardo al credito al consumo, risultano previsioni di aumento percentuale significative dell’ammontare complessivo, spesso a doppia cifra, con maggiori ricavi quantificati più o meno in base all’attuale Taeg. Si ipotizza pertanto una sostanziale invarianza della proficuità del business, anche se la Bce si appresta a ridurre i tassi vista la veloce disinflazione in atto in tutta Europa verso l’obiettivo del 2%.

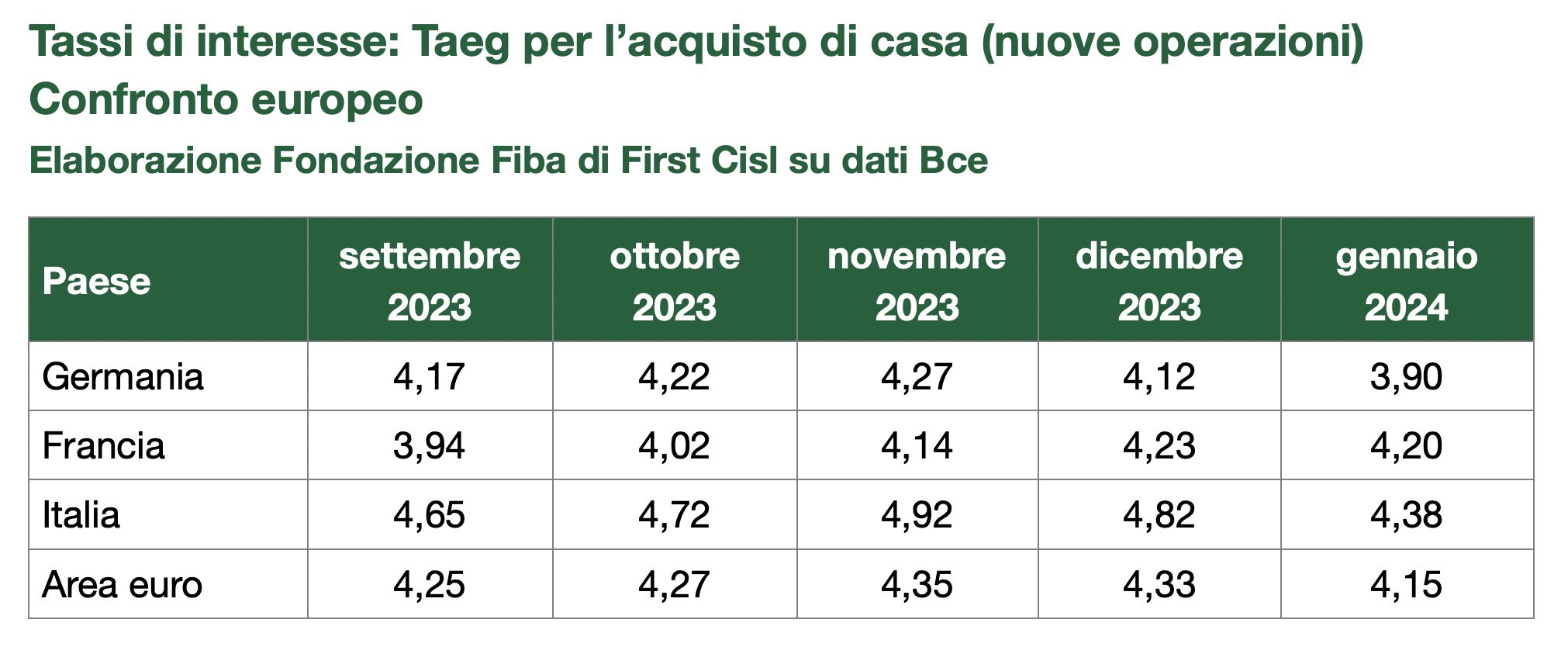

Mutui, si consolida il calo dei tassi

Di segno opposto, invece, la dinamica dei tassi sui mutui. Dopo un primo calo registrato a dicembre, a gennaio la discesa è proseguita in modo più pronunciato (dal 4,82% al 4,38%).

Colombani: le banche puntano sul credito al consumo per sostenere i ricavi

“L’esame comparato delle dinamiche di aumento dei tassi effettivi globali applicati sul credito al consumo a livello europeo con i piani di impresa delle principali banche italiane – sottolinea il segretario generale First Cisl Riccardo Colombani – evidenzia come questa tipologia di prestito, eventualmente corroborata anche con iniziative nel campo del Bnpl (Buy now pay later), sia considerata importante, almeno per la maggior parte dei gruppi bancari significant, per sostenere i proventi operativi. Anche in considerazione della predisposizione di parte del sistema bancario e finanziario a puntare sull’offerta di questa tipologia di credito, ci sono rischi di possibile sovraindebitamento per i consumatori, soprattutto per i percettori di redditi bassi”.

“È necessario quindi – conclude Colombani – monitorare con attenzione il fenomeno, anche perché la nuova direttiva europea Consumer Credit, che giustamente rafforza i presidi di tutela e trasparenza e garantisce un’apertura dei mercati che dovrebbe portare ai consumatori condizioni più vantaggiose, sarà operativa solo a fine 2026”.

Qui l’analisi condotta dal Comitato scientifico della Fondazione Fiba