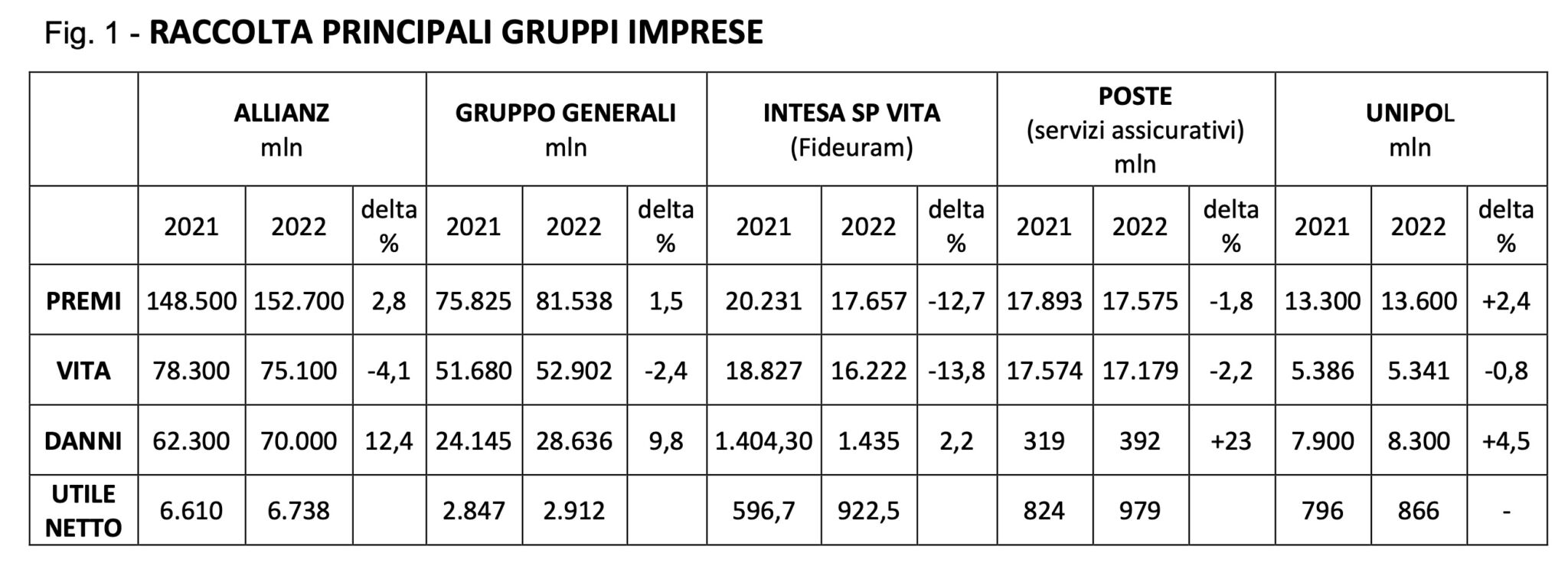

L’analisi dei bilanci, presentati dalle principali realtà operanti nel settore assicurativo italiano, consente di cogliere alcune linee comuni di fondo caratterizzanti l’annualità 2022. (Fig. 1)

Considerando i risultati macro dei principali gruppi assicurativi operanti nel nostro Paese, risulta evidente, già in prima battuta, la flessione, più o meno decisa, della raccolta lorda dei premi del comparto Vita; tendenza, peraltro, comune a tutto il comparto assicurativo Vita.

Altra nota generale è la crescita della raccolta nel comparto Danni che riesce, in alcuni casi, a compensare il calo del Ramo Vita.

Rinviando alle analisi di maggiore dettaglio delle voci dei bilanci dei singoli gruppi possiamo, anche in tale sede, sottolineare i risultati più che positivi raggiunti dai diversi gruppi considerati sia in termini di ricavi operativi che di utili netti.

Allargando in termini temporali il nostro sguardo, è riscontrabile, inoltre, una tendenza pluriennale costante: la presenza, tra i big players di settore, di realtà imprenditoriali che non nascono come compagnie assicurative classiche. È il caso del Gruppo Intesa Sanpaolo Vita e del Gruppo Poste Italiane. Si evince facilmente da un semplice confronto dei volumi di premi raccolti: basti considerare i 17 miliardi e mezzo raccolti sia da Poste che da Intesa Sanpaolo Vita e raffrontarli con i 13 miliardi e mezzo del Gruppo Unipol (che, tra l’altro,segna un + 2,4% a fronte del decremento nella raccolta di Poste e Intesa).

I numeri del Gruppo Generali (principale gruppo assicurativo nel nostro Paese) devono essere valutati considerando la dimensione internazionale della compagnia (i premi riportati sono raccolti anche in Paesi diversi rispetto al nostro). Il medesimo discorso, ma con volumi ben più alti, deve essere fatto anche per la raccolta complessiva Allianz (totale premi un po’ meno del doppio del Gruppo Generali).

Considerando Poste e Intesa risulta chiaro che il totale dei premi vede una preponderanza del settore Vita. Questo, tuttavia, può risultare evidente per Poste; molto meno per il Gruppo Intesa Sanpaolo. Considerando quest’ultima realtà, è opportuno considerare i dati relativi ai Premi del Lavoro Diretto Italiano per Gruppo d’Imprese: nel 2021 il Gruppo Intesa Sanpaolo si classifica tra il 6° ed il 7° posto nel ramo danni. Il Gruppo Poste non sfigura e chiude al 15° posto (in crescita del 33%).

Se prendiamo in esame la classifica suddetta per il settore Vita il Gruppo Intesa Sanpaolo si classifica al 2° posto e il Gruppo Poste al 3°. Nella classifica generale (Vita e Danni), Intesa è al 2° posto e Poste al 4°.

Valutando gli andamenti 2022 dei Gruppi Assicurativi presi in esame sia nel settore Vita che in quello Danni, riscontriamo un incremento di quest’ultimo settore (soprattutto nel No Motor) ed una flessione più o meno decisa del primo. Tale evidenza è coerente con l’andamento nazionale del comparto assicurativo.

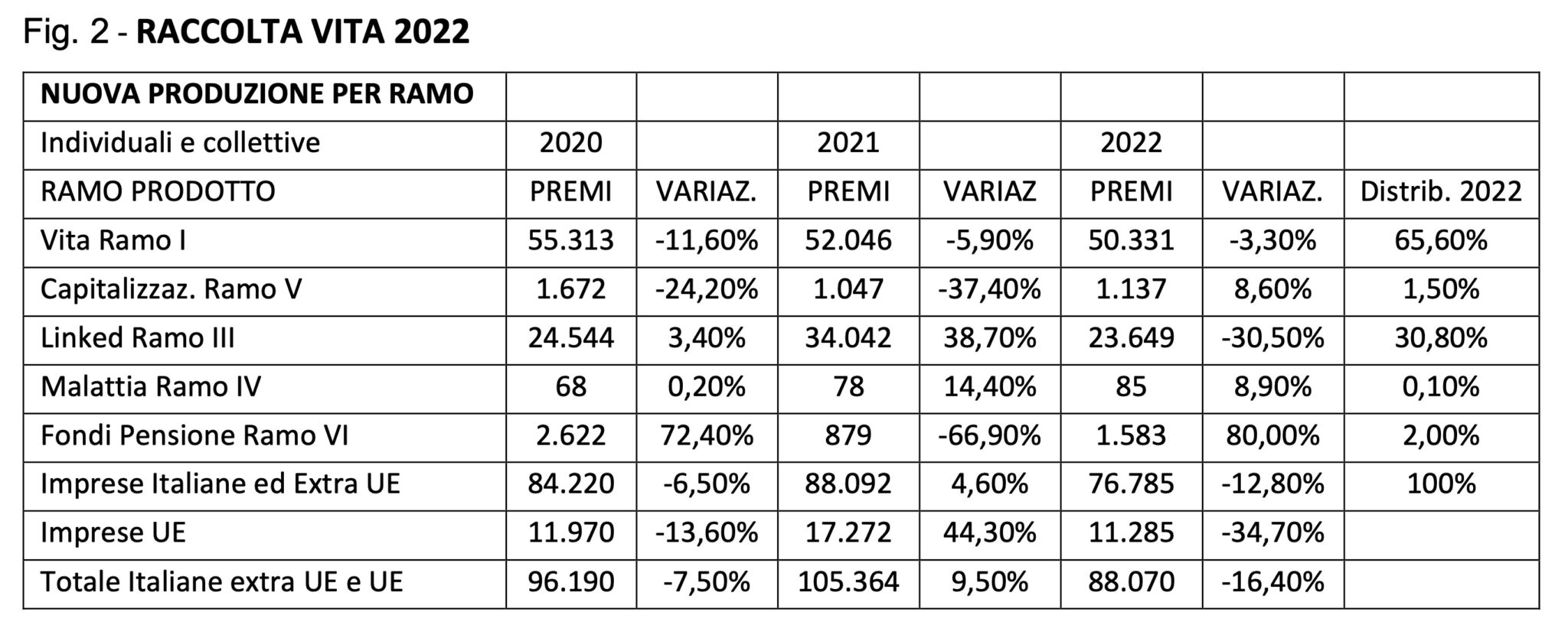

Possiamo soffermarci sui primi risultati della raccolta del Vita nel 2022 considerando il peso nei volumi dei premi e, dal lato del consumatore e del risparmiatore, il rilievo in merito all’allocazione del risparmio e della tutela dello stesso. Un focus particolare merita, probabilmente, anche il tema della distinzione della produzione distinguendo il Ramo I (gestioni separate) e il ramo III ( polizze cd linked in cui i rischi finanziari sono sopportati dai clienti).

Secondo i dati Ania, nel 2022 la nuova produzione di polizze individuali e collettive ramo Vita delle imprese italiane ed extra-Ue, comprensiva dei premi unici aggiuntivi, è ammontata a euro 76,8 mld di premi, con un decremento del 12,8% rispetto al 2021 e dell’8,8% rispetto al 2020.

Prendendo in esame anche i nuovi premi vita del campione delle imprese Ue, pari a euro 11,3 mld, in calo (- 34,7%) rispetto al 2021, i nuovi affari vita complessivi sono stati pari a euro 88,1 mld, il 16,4% in meno rispetto all’anno precedente.

Considerando la nuova produzione delle imprese italiane ed extra-Ue osserviamo che il ramo I ha aumentato la propria percentuale rispetto agli altri rami. Tale risultato è da ricollegarsi alla performance particolarmente negativa delle polizze ramo III (- 30,5%) mentre il ramo I segna una flessione del 3,3% (chiudendo il 2022 con euro 50.331 mln di premi). (Fig. 2)

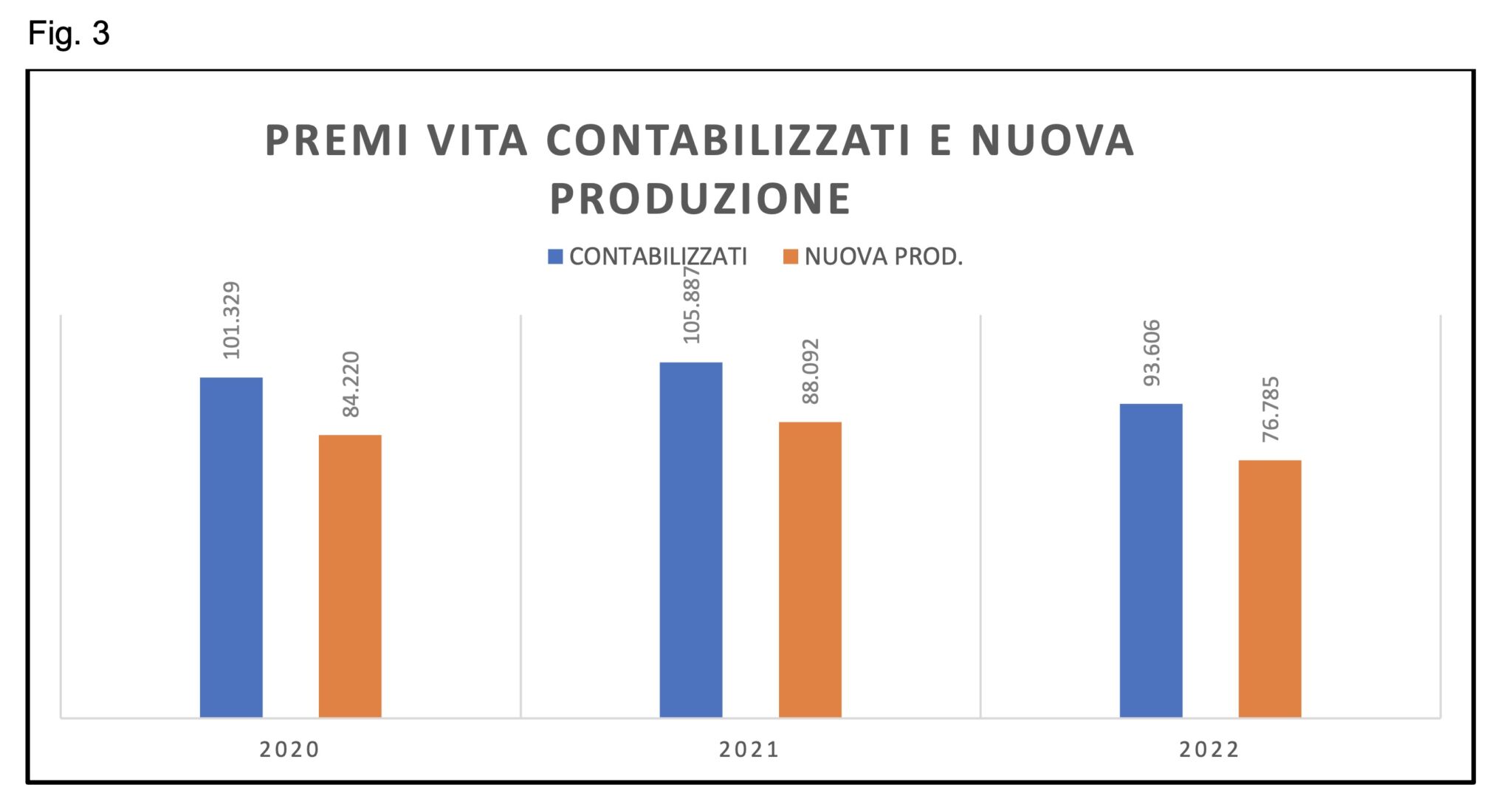

Sommando ai premi di nuova produzione delle polizze individuali e collettive quelli di annualità successive relativamente a polizze sottoscritte negli anni precedenti, si stima che i premi vita complessivi (lordi contabilizzati) nel 2022 dovrebbero attestarsi a 93,6 miliardi, in calo del 12% rispetto all’anno precedente. (Fig.3)

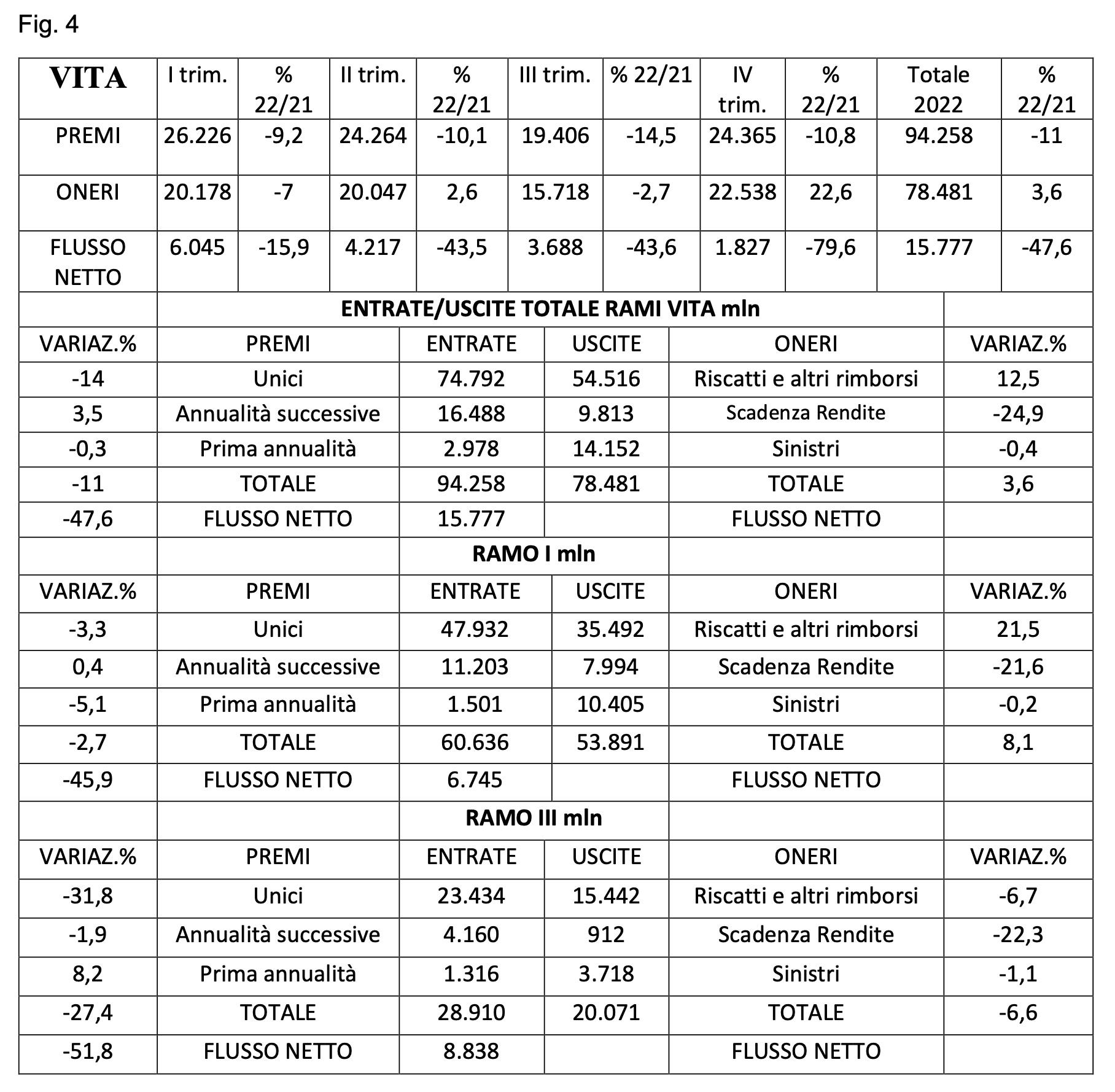

Valutiamo, infine, i flussi netti nel settore Vita. Nel 2022 la differenza tra entrate ed uscite del mercato Vita (lavoro diretto delle imprese italiane ed extra-Ue) è stato pari a euro 15,8 Mld (- 47,6% rispetto al 2021). (Fig.4)

Il risultato deriva da una riduzione del volume dei premi (- 11%), l’importo più basso degli ultimi otto anni con una notevole riduzione dei premi del ramo III, e da un aumento delle uscite del 3,6% rispetto all’annualità precedente. Risulta degno di nota l’incremento delle uscite nel quarto trimestre 2022.

Il ramo I registra un flusso positivo pari a euro 6,7 Mld (- 45,9% rispetto al 2021) con una riduzione del 2,7% dei premi e un incremento delle uscite dell’8,1%.

Il flusso netto del ramo III è stato di euro 8,8 Mld (- 51,8% rispetto al 2021): la raccolta si è ridotta del 27,4% così come le uscite ma in percentuale inferiore (- 6,6%).

I dati riportati potrebbero testimoniare l’opportunità di porsi il quesito circa la corretta dinamica tra le esigenze del risparmiatore e la risposta ottenuta dal mercato.

Qui il pdf dell’analisi a cura del Comitato scientifico Fondazione Fiba