PAV – Novità 2026 rispetto all’anno scorso:

- Tassazione in busta paga ridotta all’1% (era il 5% lo scorso anno)

- Soglia massima agevolata elevata a €5.000 (era €3.000)

- Allargamento dei familiari beneficiari del welfare (D.Lgs. 18/12/2025 n.122 – vedi sotto)

- PAV: nella mensilità di giugno 2026 sarà corrisposto il Pav relativo ai risultati conseguiti dal gruppo nel 2025 (art. 29 del Contratto integrativo aziendale assicurativo) e, per chi ha raggiunto gli obiettivi individuali previsti dall’cacordo sindacale del 22 marzo 2025, una quota aggiuntiva (vedi tabelle in allegato).

Ricordiamo che in alternativa alla corresponsione in busta paga è possibile optare – anche parzialmente e in combinazione tra loro – per il versamento una tantum nel fondo pensione oppure per prestazioni di welfare tramite Welbee (in allegato le tabelle con gli importi riparametrati per livello e per profilo orario e un piccolo strumento interattivo (file .html, si apre con qualsiasi browser): inserendo il proprio livello contrattuale e l’orario di lavoro calcola in tempo reale il netto in busta paga, il credito welfare e il versamento al fondo pensione. La seconda sezione, invece, aiuta a capire quanta parte del PAV conviene destinare ai rimborsi fringe benefit per non superare i limiti previsti, tenendo conto della quota una tantum Ccnl, dei 60 euro ex CadHoc e degli altri benefit aziendali già ricevuti. Si sottolinea come invece i rimborsi welfare non abbiamo limiti – come meglio riportato più avanti)

- Anche quest’anno, lo strumento di conversione di Welbee consente di suddividere il premio in modo flessibile tra le tre destinazioni (Welfare, Fondo Pensione, Busta Paga) inserendo liberamente l’importo per ciascuna opzione: il sistema calcola automaticamente le maggiorazioni e aggiorna il totale in tempo reale.

ATTENZIONE

Ai fini del calcolo della soglia dei fringe benefit – che rimane sempre di 1.000 €, elevati a 2.000 € con figli a carico* – occorre tenere in considerazione tutti i benefit aziendali imponibili già ricevuti o da ricevere nel corso del 2026, tra cui in particolare:

- la quota una tantum del rinnovo Ccnl Ania (vedi tabelle allegate);

- i € 60 degli ex buoni CadHoc;

- eventuali altri benefit aziendali: polizze a carico aziendale (assistenza stradale, kasko, ecc.), auto aziendali, appartamenti in uso foresteria, premi di concorsi come Vita da Protagonista, ecc..

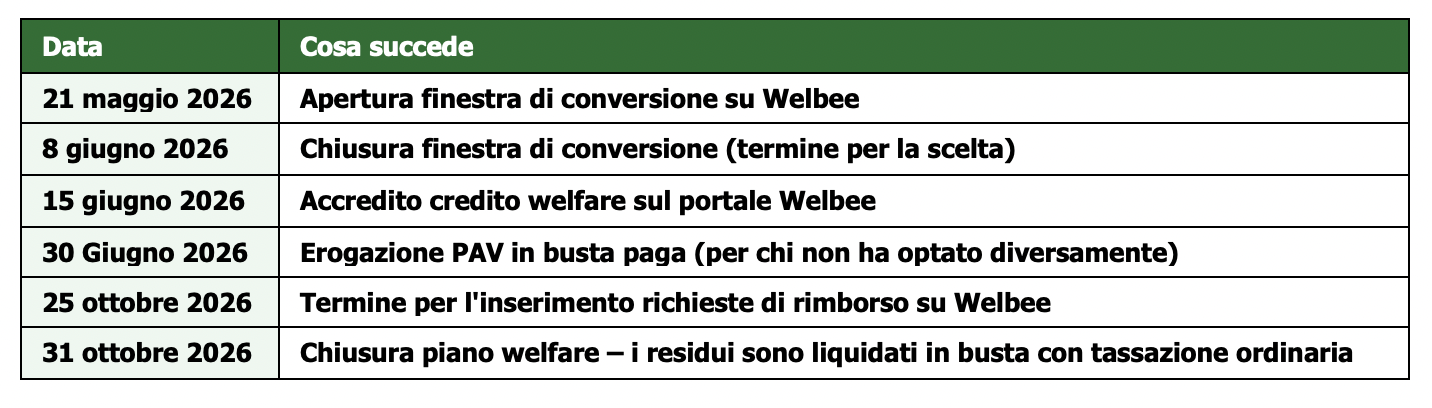

La scelta si effettua dal 21 maggio all’8 giugno 2026 accedendo alla piattaforma Welbee; entro tale periodo è sempre modificabile e si riceverà un’e-mail di conferma ad ogni variazione.

Di seguito la sintesi delle tre opzioni:

Erogazione in busta paga

Se non viene effettuata alcuna scelta entro l’8 giugno 2026, il Pac confluirà direttamente nel cedolino di giugno.

Per i dipendenti che nel 2025 hanno percepito un reddito individuale da lavoro dipendente non superiore a €80.000, la somma sarà assoggettata all’imposta sostitutiva dell’1% (in luogo della tassazione ordinaria Irpef) sull’importo fino a €5.000, più la contribuzione Inps ordinaria a carico del lavoratore (circa il 10%): la trattenuta complessiva risulta pertanto di circa l’11%.

Gli importi eccedenti €5.000, o l’intero Pav in caso di reddito 2025 superiore a €80.000, saranno assoggettati a tassazione ordinaria IRPEF. Chi avesse percepito ulteriori redditi da lavoro dipendente non conosciuti dall’azienda è tenuto a comunicare espressa rinuncia all’agevolazione. Eventuali conguagli potranno comunque essere effettuati nella dichiarazione dei redditi 2027.

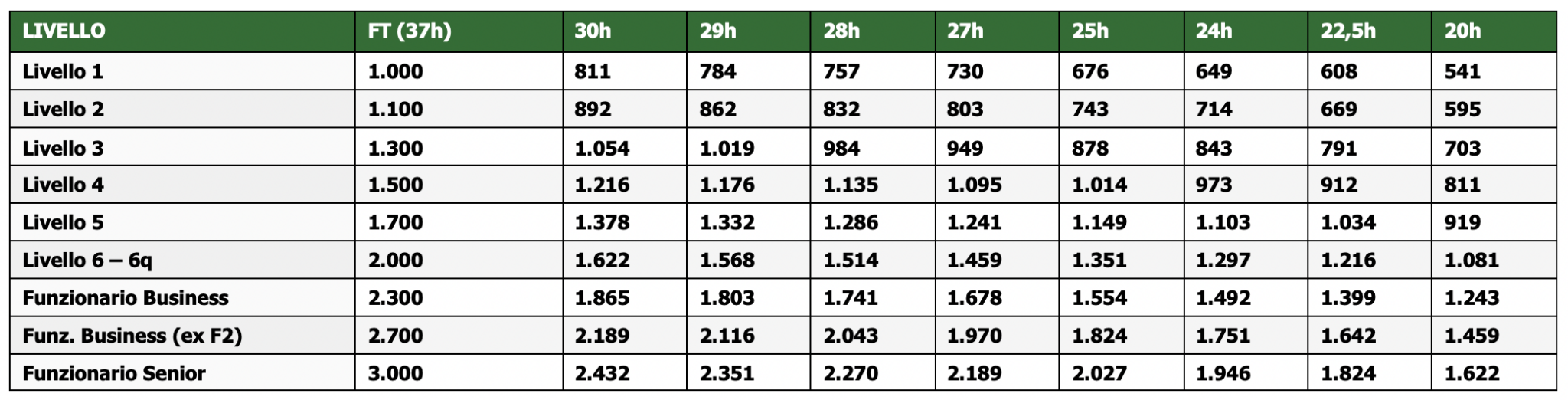

Importi lordi Pav riparametrati per livello ed orario di lavoro (senza quota aggiuntiva):

★ Gli addetti ai call center sono equiparati al livello 3 e i team leader di call center al livello 5 dal 2022. Per la quota aggiuntiva vedi allegato.

Versamento al Fondo Pensione (+15,33%)

Nei limiti di reddito 2025 ≤ €80.000, con premio max di €5.000, è possibile destinare tutto o parte del Pav al versamento una tantum al proprio fondo pensione. L’importo è esente da Irpef e da contribuzione Inps ed è maggiorato del 15,33% rispetto al lordo Pav (vedi tabella allegata).

Il versamento alla previdenza complementare può essere disposto in qualsiasi momento durante il piano welfare, non necessariamente entro l’8 giugno; anche successivamente, tramite la piattaforma Welbee.

Welfare aziendale (+26,86%)

Sempre nei limiti di reddito 2025 ≤ €80.000, con premio max di €5.000, è possibile convertire tutto o parte del Pav in credito welfare sulla piattaforma Welbee, con una maggiorazione del 26,86%. Il credito è esente da Irpef e Inps: il valore è interamente “netto” e spendibile su tutto il catalogo Welbee.

Il credito welfare sarà disponibile sul portale dal 15 giugno 2026. Le richieste di rimborso devono essere inserite entro il 25 ottobre 2026; il piano si chiude il 31 ottobre 2026. I rimborsi vengono accreditati nel cedolino del mese successivo alla validazione della spesa.

Sono rimborsabili le spese relative alle seguenti tipologie, debitamente documentate:

- Istruzione e assistenza ai familiari – spese sostenute nel 2024, 2025 o 2026

- Trasporto pubblico (abbonamenti locali, regionali e interregionali) – solo spese 2026, e senza convenzione con il Gruppo Unipol (per le spese in convenzione il rimborso avviene tramite la dichiarazione rilasciata da Unipol a gennaio dell’anno successivo)

- Utenze domestiche (gas, luce, acqua) – solo spese 2026; da trattarsi come Fringe Benefit (vedi sotto)

- Viaggi, tempo libero e prestazioni sanitarie dirette

I rimborsi non vanno a buon fine se la documentazione è incompleta: sono richiesti giustificativi intestati al titolare del piano welfare o al beneficiario, con prova di pagamento (estratto conto, carta di credito – non sono accettati scontrini, ricevute bancomat o screenshot di app). Per le spese intestate a un familiare è richiesto un giroconto/bonifico dal titolare al familiare con causale della prestazione.

Familiari beneficiari del welfare – novità dal 01/01/2026

Il D.Lgs. 18/12/2025 n.122 ha ampliato la platea dei familiari beneficiari del piano welfare. Dal 2026, oltre al coniuge (non separato) e ai figli, rientrano – se conviventi con il lavoratore o percettori di assegni alimentari non da provvedimento giudiziario – anche: genitori, generi e nuore, suoceri/e, fratelli e sorelle (germani con precedenza su unilaterali), nipoti in linea diretta (in mancanza di figli), nonni (in mancanza di genitori).

Il convivente di fatto resta sempre escluso.

- Verificare e aggiornare i familiari censiti su Welbee (in alto a destra → nome/profilo → familiari).

- Attenzione ai fringe benefit

Le spese, come definite dall’art. 51 comma 2 del TUIR, con finalità ricreative, di istruzione e assistenza ai familiari (art. 51 co.2 TUIR) sono completamente esenti senza alcun limite.

Le altre tipologie – buoni spesa, rimborso utenze, altri beni e servizi – costituiscono Fringe Benefit e si cumulano con tutti gli altri benefit aziendali imponibili già ricevuti o da ricevere nel corso del 2026:

- la quota una tantum del rinnovo CCNL ANIA (vedi tabelle allegate);

- i € 60 degli ex buoni CadHoc;

- eventuali altri benefit aziendali: polizze a carico aziendale (assistenza stradale, kasko, ecc.) , auto aziendali, appartamenti in uso foresteria, premi di concorsi come Vita da Protagonista, ecc..

⚠️ Limiti Fringe Benefit 2026:

- €1.000 per tutti i lavoratori

- €2.000 per chi ha figli fiscalmente a carico*

Quindi, a titolo di esempio, per un 4° livello, con un’una tantum da welfare del Ccnl di 450 euro, 60 euro di buoni ex Cadhoc, senza considerare ulteriori benefit, il residuo disponibile per i Fringe Benefit sarebbe pari a € 490, che diventano €1.490 per chi ha figli a carico.

Se la somma complessiva utilizzata supera la soglia, l’intero importo diventa imponibile – non solo l’eccedenza, ma ribadiamo che le spese ex art. 51 co.2 Tuir (istruzione, assistenza familiari, trasporto) non rientrano nel conteggio Fringe Benefit e possono essere rimborsate invece senza limiti ovvero entro il limite del credito welfare a disposizione.

N.B. Controllare su Welbee che i familiari a carico siano correttamente inseriti.

Riepilogo tempistiche

L’accesso a Welbee è possibile anche da smartphone, tablet e computer personali collegandosi a https://unipol-welfare.welbee.it/home inserendo le proprie credenziali aziendali.

L’accesso a Welbee è possibile anche da smartphone, tablet e computer personali collegandosi a https://unipol-welfare.welbee.it/home inserendo le proprie credenziali aziendali.

⚠️ Il personale che ha aderito al Fondo di Solidarietà (cessazione prevista 30/06/2026):

Può scegliere l’erogazione in busta paga (con tassazione agevolata 1%) oppure optare per il versamento al fondo pensione tramite Welbee. NON esercitare l’opzione welfare su Welbee: le somme erroneamente convertite sarebbero liquidate a luglio con tassazione ordinaria.

⚠️ Gli importi indicati sono arrotondati all’intero più vicino e hanno carattere puramente orientativo. Per ogni determinazione e decisione fare esclusivo riferimento alle comunicazioni e agli strumenti aziendali ufficiali, in particolare al documento COM/UNP/CHRO/14-2026 e relativi allegati.

N.B. – Figli fiscalmente a carico. Ai fini dell’applicazione della soglia di esenzione Fringe Benefit elevata a € 2.000, sono considerati fiscalmente a carico i figli (inclusi quelli naturali, adottivi e affidati) che nell’anno 2026 abbiano percepito un reddito personale non superiore a € 2.840,51 oppure, se di età inferiore a 24 anni, non superiore a € 4.000. La condizione va verificata con riferimento all’intero anno d’imposta 2026. In caso di dubbio è possibile consultare la propria CU (Certificazione Unica) o rivolgersi al CAF: https://www.firstcisl.it/gruppocreditagricole/2025/02/05/innalzamento-limite-fringe-benefit-2025-con-figli-a-carico/.

Trovate tutte le nostre news, compreso l’archivio comunicati, sulla nostra pagina https://www.firstcisl.it/gruppounipol/

A disposizione per info, ragguagli, assistenza.

Bologna, 26 maggio 2026

Utilizza il calcolatore online