Analisi della Fondazione Fiba di First Cisl

Le big five del settore assicurativo. Mercato e bilanci 2023

Il 12 marzo 2024 il Gruppo Generali ha presentato i risultati di bilancio per l’anno 2023, completando così la pubblicazione dei dati contabili delle cosiddette big five, ovvero i cinque competitor leader nella raccolta assicurativa in Italia: Gruppo Generali, Gruppo Unipol, Gruppo Poste, Gruppo Allianz e Gruppo Intesa Sanpaolo Vita.

A livello nazionale il 2023 registra il perdurare del decremento nella raccolta dei prodotti del ramo Vita mentre nel ramo Danni continua la crescita rispetto al 2022 (dati Ania al 3° trimestre).

Ramo Vita

Per il ramo Vita, secondo gli ultimi dati Ania, nel 2023 il saldo tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) del mercato vita in Italia (lavoro diretto svolto da imprese italiane ed extra-Ue) è stato negativo, – 22,8 miliardi di euro, in calo di quasi 40 mld rispetto all’anno precedente, quando l’importo era di segno positivo e sfiorava i 16 mld. Nel 2023 il volume dei premi contabilizzati è ammontato a 91,2 mld di euro, il più contenuto dal 2014 e in calo del 3,2% rispetto all’anno precedente, quando la raccolta premi registrava a sua volta un decremento annuo dell’11%. Per quel che riguarda la nuova produzione il totale delle polizze individuali e collettive sulla vita delle imprese italiane ed extra-Ue, comprensiva dei premi unici aggiuntivi, è ammontata a 74,2 mld di euro in premi, con un decremento del 3,3% rispetto al 2022 e del 15,7% rispetto al 2021. Considerando anche i nuovi premi vita del campione delle imprese Ue, pari a 8,2 mld, in calo del 19,5% rispetto al 2022, i nuovi affari vita complessivi sono stati pari a 82,5 mld, il 5,2% in meno rispetto all’anno precedente. Analizzando l’andamento del comparto Vita per tipologia di polizza, il Ramo I ha registrato un incremento dell’11,9% rispetto al 2022, mentre continua il decremento dei prodotti di Ramo III, – 37,5% rispetto al 2022. In termini di composizione del settore Vita, il ramo I ha ulteriormente consolidato il suo ruolo principale nel comparto vita, aumentando rispetto agli anni precedenti la su incidenza sul totale new business (dal 59% nel 2021 al 66& nel 2022, fino a raggiungere il 76% nell’ultimo anno) al contrario del Ramo III che passa dal 39% nel 2021 al 20% attuale.

Ramo Danni

Per il ramo Danni il trend è inverso: al terzo trimestre 2023 (ultimi dati attendibili, fonte Ania) si registra un incremento nella raccolta pari al 7,5%, raggiungendo la cifra di 31,2 miliardi di euro (si tratta dell’undicesima variazione trimestrale positiva consecutiva che ha portato la raccolta premi a superare per la prima volta i 30 miliardi nei primi nove mesi dell’anno). La crescita riguarda sia il settore non Auto (+ 8%) sia il settore Auto (+ 7%); quest’ultimo ha visto crescere sia il ramo RcAuto (+ 5,4%) sia il Corpo Veicoli terrestri (+ 12,1%).

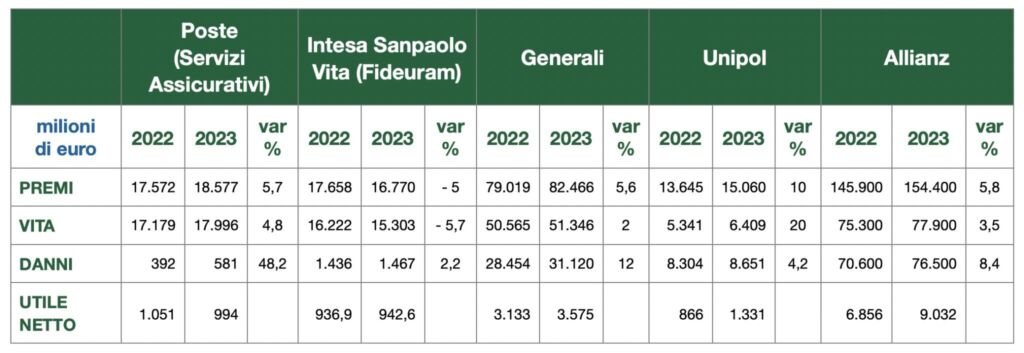

Prima di iniziare una brevissima panoramica sui risultati presentati dalle big five del comparto assicurativo è bene precisare la particolarità di competitor quali il Gruppo Generali e Gruppo Allianz (soprattutto quest’ultimo) per l’esposizione internazionale della loro presenza e dei loro business; i dati riportati riguardano le risultanze di gruppo. Possiamo notare, in estrema sintesi, che tutte le big five, ad eccezione del Gruppo Poste (Servizi Assicurativi) presentano un incremento dell’utile. L’altra evidenza è il deciso incremento della raccolta nel ramo Danni senza che il medesimo trend sia riscontrabile nel ramo Vita, la cui produzione lorda, quando cresce, aumenta percentualmente meno rispetto all’altro ramo (l’eccezione, in questo caso, è rappresentato dal Gruppo Unipol).

Gruppo Poste

Nel 2023 il Gruppo Poste, in relazione al comparto assicurativo, registra ricavi pari a 1,56 miliardi di euro, segnando un decremento del 5% rispetto al 2022. Il risultato è legato alla riduzione dei ricavi nel settore Vita (pari a 1,475 miliardi, – 6,7%) nonostante l’aumento nel settore Danni pari al 34,7% (92 milioni per il 2023). Il divario degli importi interessati nei due settori spiega il risultato finale nonostante la diversità di percentuali. Il risultato netto è pari a 994 milioni (- 5,5%). La raccolta complessiva è tuttavia in crescita in entrambi i settori: 17,996 miliardi nel Vita (+ 5,7%) e 581 milioni nel Danni (+ 48,2%) per un totale di 18,577 miliardi. Il Solvency Ratio II arriva al 305%.

Gruppo Intesa Sanpaolo Vita

Il gruppo Intesa Sanpaolo Vita registra al 31 dicembre 2023 una raccolta lorda Vita pari a 15.303,9 milioni di euro, segnando così un decremento del 5,7% rispetto al risultato dell’anno precedente (16.222,7 mln). Il risultato deriva dalla contrazione della raccolta dei prodotti unit linked (- 43,7%), solo parzialmente compensato dalla crescita delle polizze tradizionali (+ 24,2%) e dal comparto Previdenza (+ 20,5%). Analogamente, la nuova produzione vita, pari a 14.929 milioni, registra un decremento del 5,5% rispetto al 2022 (15.801 mln). I risultati della raccolta nel business Protezione, invece, registrano una crescita del 2,2% arrivando alla cifra di 1.467 milioni rispetto ai 1.435 mln dell’anno precedente. I risultati in termini di produzione nei diversi comparti (Vita e Danni) seguono il trend generale del mercato 2023. Il risultato netto consolidato di pertinenza del gruppo è pari a 942,6 milioni.

Gruppo Generali

Il Gruppo Generali chiude il 2023 con una raccolta complessiva pari a 82,5 miliardi di euro (+ 5,6% rispetto al 2022); il risultato è da ricondursi all’incremento nella produzione del settore Danni pari a 31,12 miliardi (+ 12%) e alla tenuta del settore Vita che giunge ad un volume di premi lordi pari a 51,34 miliardi (+ 2%). Il risultato operativo consolidato (6.879 milioni, + 7,9%) è trainato dal risultato operativo del ramo Danni (2.902 milioni, + 15,8%) e sostenuto dal comparto Vita (3.735 milioni, + 1,7%). L’utile netto normalizzato è pari a 3,575 miliardi (+ 14,1%). Volendo considerare nello specifico i due principali comparti possiamo segnalare la crescita importante del settore Danni sia nell’area no Auto (+ 8,7%) sia in quella Auto (+ 17,5%). Il Combined Ratio registra un miglioramento di 1,4 punti percentuali e si riduce al 94%. Nel ramo Vita se la produzione lorda cresce la raccolta netta è pari a – 1.313 milioni. Considerando i risultati limitatamente all’Italia si riscontra un incremento dei premi lordi nel comparto Danni, con una flessione però del risultato operativo, ed un incremento della raccolta lorda anche per il settore Vita sostenuto dall’aumento delle polizze risparmio a fronte di un calo delle unit linked (in coerenza con il trend nazionale di mercato). Il Solvency Ratio è stabile al 220%.

Gruppo Unipol

I risultati preliminari del bilancio del Gruppo Unipol, relativi al 2023, registrano un incremento dichiarato del risultato netto consolidato pari a 1.331 milioni di euro. I volumi evidenziati sono in parte da legarsi al “badwill” dell’operazione relativa alla Popolare di Sondrio. Il gruppo registra incrementi in tutte le principali voci di business. Aumenta la raccolta complessiva, pari a 15,1 miliardi di euro (+ 10,4% rispetto al 2022). In aumento la raccolta Danni che giunge a 8.651 mln (+ 4,2% rispetto al 2022) e il settore Vita che registra un dato di 6.409 mln (+ 20% rispetto al 2022). Nel settore Danni è in crescita la raccolta di tutte le aree: Auto (+ 3%), Welfare (+ 7,4%) e Property (+ 4%). Si può sottolineare con particolare attenzione il dato del Vita: la raccolta cresce del 20% in controtendenza rispetto ai risultati preliminari del mercato nazionale e cresce il Ramo I del 38% (risultato ben al di sopra delle aspettative rispetto alla tendenza registrata sul mercato per l’annualità 2023) e un decremento del 50% per il Ramo III (risultato questo, invece, in linea con le tendenze generali di mercato). Nel considerare la raccolta del Vita altro dato da sottolineare è la tenuta e l’incremento del contributo della rete di bancassicurazione: la tendenza generale per il 2023 vede, invece, una maggiore volatilità della raccolta Vita per il canale sportelli bancari. Miglioramento del Combined Ratio pari al 98,2% (98,6% nel 2022), dato legato al miglioramento del loss ratio. Solvency Ratio al 200%.

Gruppo Allianz

I premi complessivi crescono del 5,8% giungendo al volume di 154,4 miliardi di euro. Il business totale ammonta a 161,7 mld considerando anche i ricavi dell’asset management. I ricavi sono trainati soprattutto dai Danni (+ 8,4%) e sostenuti dal Vita (+ 3,5%). L’utile operativo sale del 6,7% (14,7 mld): il dato è legato alla performance del settore Vita mentre il segmento Danni si è caratterizzato per i sinistri legati a catastrofi naturali. L’utile netto per gli azionisti è pari a 9,1 mld (+ 30,3%): il netto miglioramento è legato all’incremento dell’utile operativo e al risultato non operativo legato all’accantonamento, nelle annualità passate, dell’una tantum di AllianzGI Us Structured Alpha. Il Combined Ratio si incrementa al 93,8% dal 93,3%, il Solvency II Capital Ratio arriva al 206% (201% nel 2022).

Qui l’analisi condotta dal Comitato scientifico della Fondazione Fiba