Dopo il nostro articolo del 2021 (cfr. https://www.firstcisl.it/romaelazio/2021/01/22/il-gigante-invisibile-i-coefficienti-di-trasformazione/), torniamo sull’argomento dei coefficienti di trasformazione per evidenziare che, in relazione al peggioramento della speranza di vita, i prossimi pensionati potranno beneficiare di coefficienti più vantaggiosi rispetto al passato.

La notizia non positiva della riduzione dell’aspettativa di vita ha quindi prodotto il vantaggio di rendere più favorevoli i coefficienti che determinano l’importo della pensione degli italiani e per approfondire questo argomento importantissimo per il futuro di tutti, vi invitiamo a leggere l’artico del nostro attuario Nicola Auletta.

COEFFICIENTI DI TRASFORMAZIONE

I Coefficienti di trasformazione sono quindi valori che traducono in pensione annua il montante contributivo accumulato dal lavoratore nel corso della vita lavorativa. Si tratta di parametri variabili a seconda dell’età anagrafica in cui il lavoratore consegue la prestazione previdenziale. In particolare, i parametri risultano tanto più elevati quanto maggiore è l’età del lavoratore.

Infatti il sistema contributivo è regolato dal principio base secondo il quale più tardi il lavoratore andrà in pensione maggiore sarà l’importo del trattamento pensionistico che potrà ottenere in quanto minore sarà la durata della vita (attesa) del beneficiario.

I coefficienti di trasformazione riguardano solo le pensioni o le quote di pensione determinate con il sistema contributivo.

Pertanto, risultano interessati da questo meccanismo:

- i lavoratori con contribuzione versata a partire dal 1° gennaio 1996 i quali hanno tutto l’assegno determinato con il sistema di calcolo contributivo;

- i lavoratori in possesso di contribuzione alla data del 31 dicembre 1995 i quali hanno l’applicazione del sistema contributivo limitata alle sole anzianità maturate successivamente al 1° gennaio 2012 (se in possesso di almeno 18 anni di contributi al 31 dicembre 1995) oppure al 1° gennaio 1996;

- le donne che esercitano l’opzione donna di cui all’articolo 1, comma 8, legge 23 agosto 2004, n. 243 e, in generale, i lavoratori che optano per la liquidazione della pensione con il calcolo contributivo secondo le regole attualmente vigenti o la cui pensione in forza di istituti di cumulo di periodi assicurativi è calcolata col contributivo.

I coefficienti, a seguito della Riforma Fornero del 2011, vengono aggiornati in corrispondenza dello scatto degli adeguamenti alla speranza di vita e si riducono progressivamente in misura tale da compensare l’effetto “positivo” che la speranza di vita produrrebbe sull’assegno, in termini di aumento del montante contributivo dovuto alla prosecuzione del versamento della contribuzione.

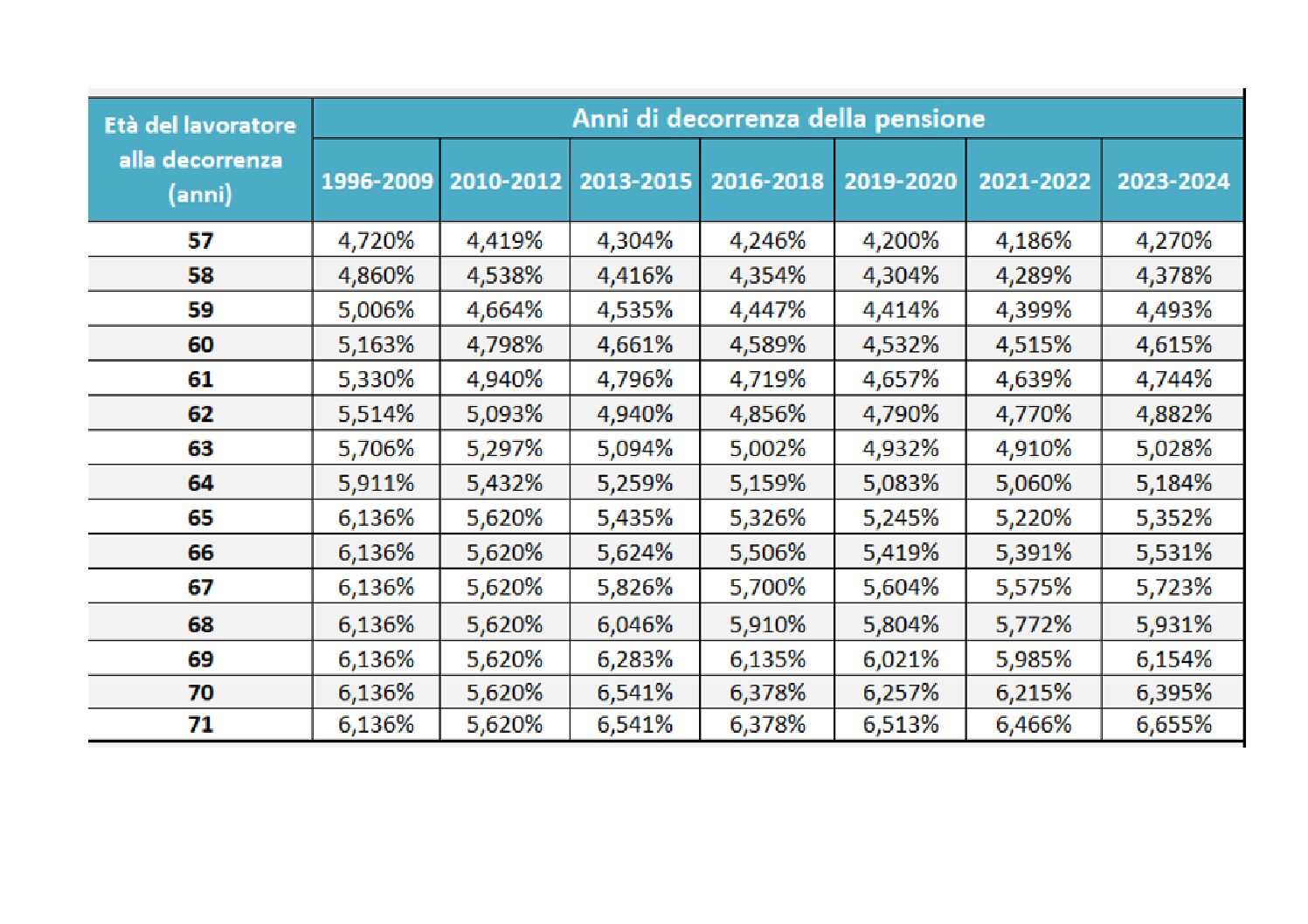

La tavola sottostante riepiloga i coefficienti di trasformazione vigenti nel sistema pubblico obbligatorio.

I nuovi coefficienti, che avranno effetto sugli assegni pensionistici la cui decorrenza è compresa tra il 1 gennaio 2023 e il 31 dicembre 2024, sono più favorevoli rispetto ai precedenti e, per la prima volta dalla loro introduzione, produrranno un incremento dell’importo della rendita pensionistica.

Con tale aggiornamento, il sesto dall’introduzione del sistema contributivo, si registra un incremento dei valori che si riflette positivamente sull’importo della pensione: i nuovi coefficienti recepiscono la variazione della speranza di vita Istat dovuta essenzialmente agli effetti della pandemia da Covid-19 e, di conseguenza, aumentano tra il 2,01% e il 2,92% rispetto ai valori previsti nel biennio 2021-2022 in corrispondenza della medesima età.

Il meccanismo di funzionamento è piuttosto semplice: nel caso di un lavoratore che ha iniziato a lavorare nel 1996 ed ha raggiunto un montante rivalutato complessivo pari a 300 mila euro, per calcolare l’importo della pensione annua lorda è necessario convertire tale importo moltiplicandolo per il coefficiente di trasformazione relativo all’età in cui il lavoratore decide di uscire dal mondo del lavoro.

Lo stesso montante contributivo di 300 mila euro al 31.12.2022 valeva in termini di pensione 14.310€ (300.000 x 4,770% = 14.310,00 €) all’età di 62 anni; dal 1° gennaio 2023 il medesimo montante vale 14.646€ (300.000 x 6,215% = 14.646,00 €) cioè 336 euro di rendita annua in più.

Nello stabilire il coefficiente da utilizzare bisogna tener conto anche delle frazioni di anno rispetto all’età dell’assicurato. In particolare, la legge prevede che il coefficiente di trasformazione deve essere incrementato di tanti dodicesimi, dati dalla differenza tra il coefficiente previsto per l’età immediatamente superiore e quello previsto per l’età immediatamente inferiore a quella dell’assicurato, per quanti sono i mesi interi trascorsi tra la data di compimento dell’età e la decorrenza della pensione.