Nel primo trimestre dell’anno i finanziamenti personali salgono oltre i 171 miliardi di euro. L’Italia si conferma ai primi posti in Europa per la quota destinata al credito al consumo sul totale dei prestiti. Anche i tassi restano sensibilmente più elevati rispetto alla media dell’area euro e a quelli praticati nei principali Paesi. Prosegue la corsa della cessione del quinto dello stipendio

Credito al consumo ancora in crescita nel primo trimestre del 2025. Rispetto ad un anno fa il volume dei finanziamenti è aumentato del 5,4%, passando da 162,4 a 171,1 miliardi. Sull’ultimo trimestre del 2024 l’incremento è stato invece dell’1,1%. Si consolida inoltre la ripresa dei prestiti complessivi erogati alle famiglie (+ 1,3% rispetto al primo trimestre del 2024).

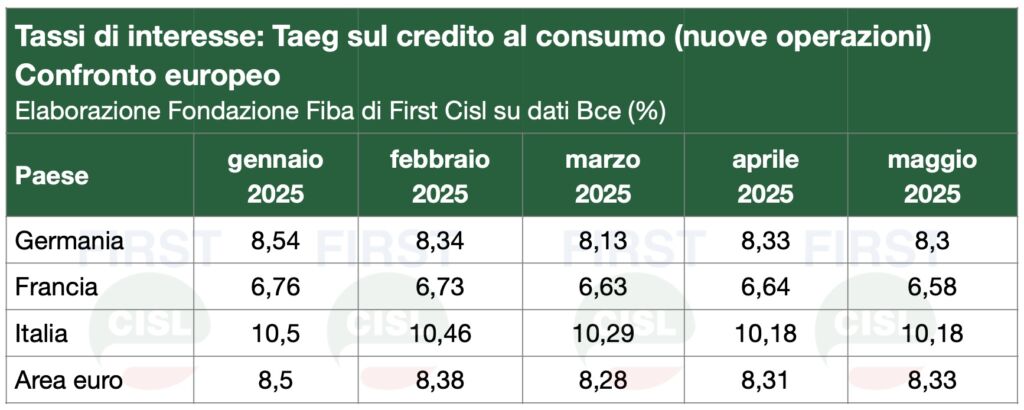

L’Italia si conferma ai primi posti in Europa per i costi che i consumatori sono chiamati a sopportare sui finanziamenti personali: una tendenza, questa, che trova conferma anche nei primi mesi del 2025. A rilevarlo è la Fondazione Fiba di First Cisl nella sua analisi periodica condotta su dati Bankitalia e Bce. A maggio il Taeg sulle nuove operazioni, pur in leggera discesa rispetto ai mesi precedenti, si è attestato al 10,18%, dato che resta significativamente più elevato sia rispetto alla media dell’area euro (8,33%) che a quello di Francia (6,58%) e Germania (8,3%).

Proseguendo nel confronto europeo, il nostro Paese svetta anche per quanto riguarda la quota destinata al credito al consumo sul totale dei prestiti richiesti, che a maggio si è spinta al 19,1%, in linea con un trend ascendente che non sembra conoscere sosta. Marcato il divario rispetto all’11,2% della media dell’area euro. Ancor più lontane, in questa classifica, restano Germania e Francia, che si fermano rispettivamente al 9,5% e al 12,7%.

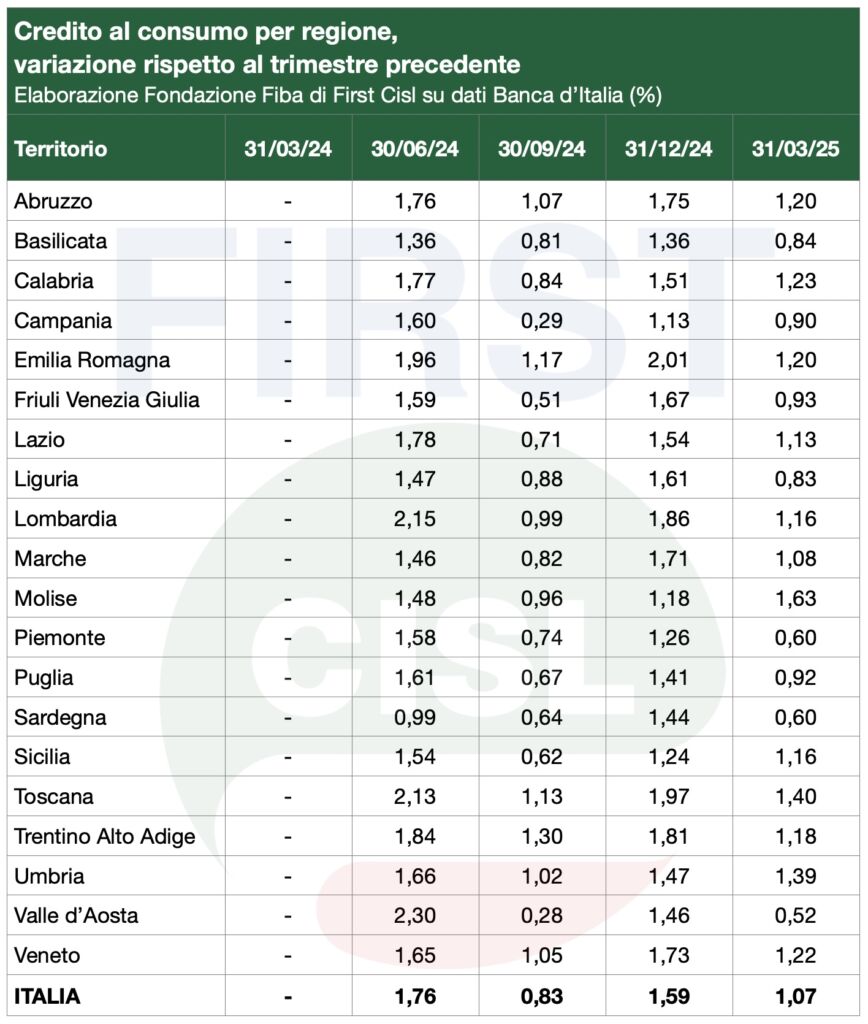

Tra le regioni, il primo trimestre dell’anno fa segnare gli aumenti più significativi in Molise (+ 1,63%), Toscana (+ 1,40%) e Umbria (1,39%), quello minore in Valle d’Aosta (+ 0,52%).

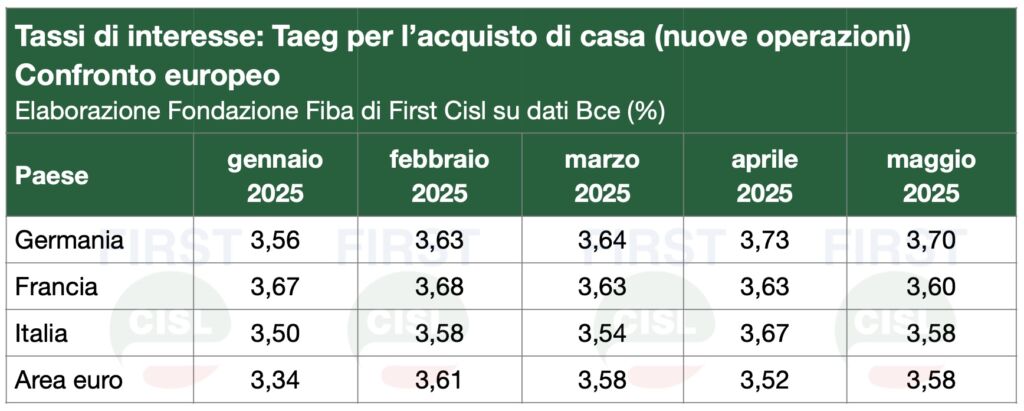

Sul versante dei mutui, il mese di maggio segna, dopo la risalita di aprile, un nuovo miglioramento delle condizioni di finanziamento, con il Taeg che passa dal 3,67% al 3,58%. Il caso italiano è in controtendenza con l’andamento dell’area euro, dove si registra invece un aumento (dal 3,52% di marzo al 3,58%). Anche in Germania il Taeg sulle nuove operazioni torna a scendere (dal 3,73% al 3,7%), così come in Francia (dal 3,63 al 3,6%).

Dall’analisi emerge inoltre che, dopo la flessione registrata nel 2024, in Italia la rischiosità del credito, rappresentata dal tasso di deterioramento dei prestiti alle famiglie calcolato in relazione al numero degli affidati, continua a diminuire anche nel 2025 (da 0,222 a 0,207%). Guardando ai dati su base regionale, le difficoltà maggiori si registrano al Sud, con il picco in Sicilia (0,365%), seguita da Campania (0,332%) e Calabria (0,314%).

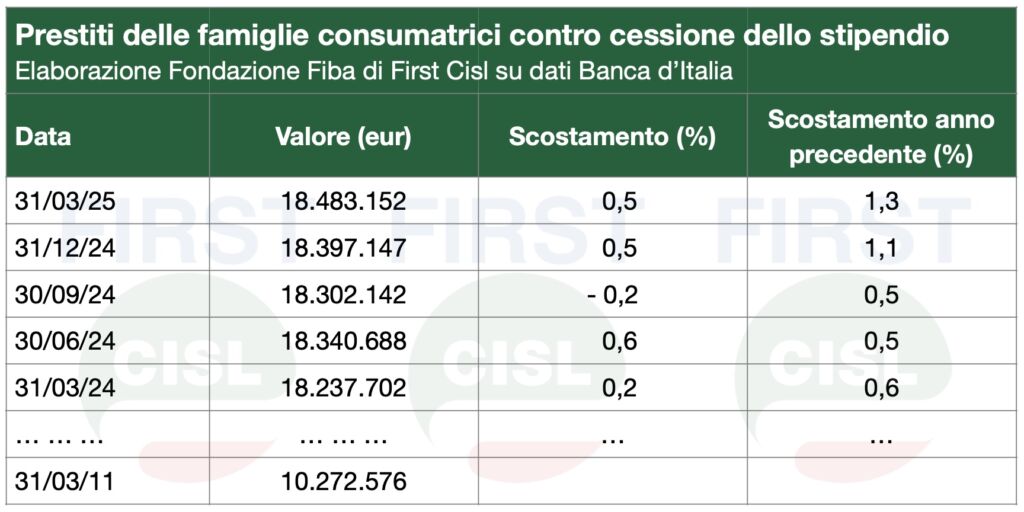

Va segnalata inoltre la crescita continua del fenomeno della cessione del quinto dello stipendio, una forma di prestito che, quando correlato ai consumi, denota implicazioni sul terreno sociale che non possono non destare preoccupazione. Dal 2011 alla fine del 2024 l’ammontare di questi prestiti è pressoché raddoppiato, passando da poco più di 10 a quasi 18,5 miliardi. Nell’ultimo anno la crescita è stata dell’1,3%.

Qui l’analisi sugli ultimi dati

Qui le precedenti analisi sul credito al consumo

Qui tutti gli studi e le ricerche della Fondazione Fiba di First Cisl