Dal dicembre 2012 al giugno 2025 la ricchezza complessiva delle nostre famiglie è cresciuta del 20,6% contro il 45,1% della Francia ed il 108,2% della Germania. Ma considerata l’inflazione si registra un diminuzione in termini reali di circa il 2%. Il risultato è una società con disuguaglianze sempre più ampie: il 50% meno abbiente della popolazione possiede appena il 7,4% della ricchezza, mentre il 5% detiene il 49,4%. Tramonta anche il mito degli italiani come popolo di risparmiatori: il tasso di risparmio lordo è più basso della media dell’area euro e nettamente inferiore rispetto alle principali economie continentali. Colombani: siamo una società sempre più diseguale, servono politiche innovative per la crescita. Fondamentali partecipazione e canalizzazione del risparmio verso l’economia reale

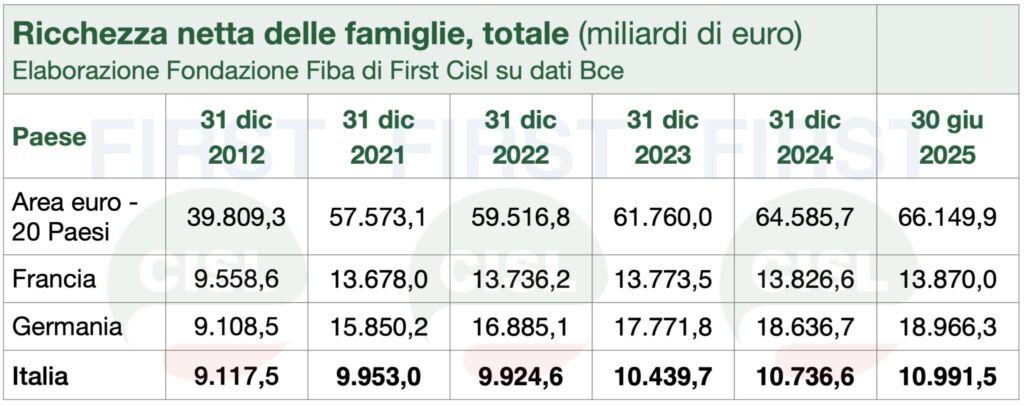

Negli ultimi tredici anni la ricchezza complessiva delle famiglie italiane è cresciuta meno della media dell’area euro ed ha perso il confronto con quella di tedeschi e francesi. Dal dicembre 2012 al giugno 2025 l’incremento è stato di circa il 20,6%, contro il 45,1% della Francia ed il 108,2% della Germania, mentre la media dell’area euro si è attestata al 66,2%. Se si considera che nel periodo in esame l’indice di rivalutazione monetaria è stato pari a 1,22 le famiglie italiane hanno perso circa il 2% di ricchezza in termini reali. È quanto emerge dall’analisi condotta dalla Fondazione Fiba di First Cisl sui dati forniti dalla Bce sulla ricchezza distribuita (Distributional wealth accounts – Dwa).

Il confronto europeo

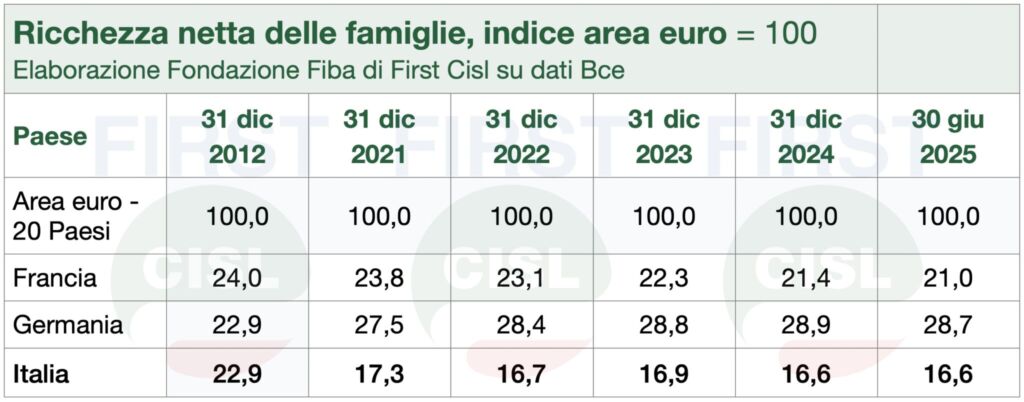

In generale, la ricchezza netta dell’insieme delle famiglie italiane, pari nel 2025 a 10.991,5 miliardi di euro, rappresenta il 16,6% di quella dell’area euro, in discesa però dal 22,9% del 2012. L’indebitamento delle famiglie italiane è pari invece a circa il 10,1% dell’area euro (792,3 miliardi su 7.825,5), ed è cresciuto nel periodo in esame del 13,3%, contro il 27,9% dell’area euro, il 39,5% della Germania e il 52,6% della Francia. Se si considera la ricchezza per famiglia, questa a fine 2012 (pari a circa 375,6 mila euro) era più alta di quella delle famiglie francesi e di quelle tedesche (rispettivamente 325,1 e 228,5 mila euro), mentre a metà 2025 risulta inferiore (438,7 mila euro contro 442,2 mila dei francesi e 461,6 mila dei tedeschi).

Concentrazione della ricchezza sempre più elevata

Il risultato è che la società italiana si va polarizzando: sulla base dei dati a metà 2025, il 50% della popolazione possiede appena il 7,4% della ricchezza, il 60% si ferma al 12%, mentre il 10% più ricco controlla il 59,9%. Addirittura il 5% più ricco detiene oltre il 49,4% della ricchezza totale. Quest’ultimo è il dato più elevato tra i grandi Paesi europei. Solo Austria, Croazia e Lituania registrano un livello di concentrazione della ricchezza più elevato.

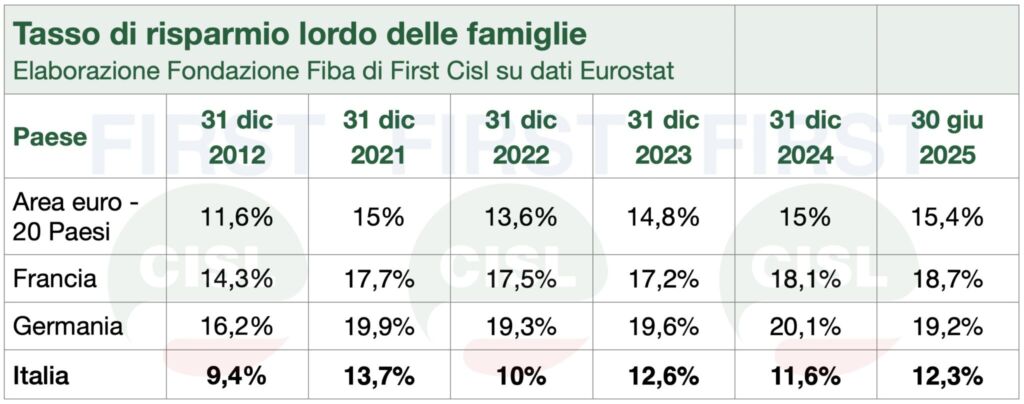

Non è più un Paese per risparmiatori

Il mito degli italiani popolo di risparmiatori non regge più. I dati Eurostat mostrano infatti che il tasso di risparmio lordo delle famiglie, che, già oramai leggermente più basso in partenza, è cresciuto per le famiglie italiane meno della media europea in generale e delle famiglie francesi e tedesche in particolare. A giugno del 2025 il dato italiano (12,3%) è nettamente al di sotto sia di quello medio dell’area euro (15,4%) che di Germania (19,2%) e Francia (18,7%).

Colombani: siamo una società sempre più diseguale, servono politiche innovative per la crescita. Fondamentali partecipazione e canalizzazione del risparmio verso l’economia reale

“I dati sulla ricchezza delle famiglie mostrano con chiarezza che l’Italia è un Paese in cui le disuguaglianze diventano sempre più ampie. Si fa sempre più preoccupante, inoltre, il divario con le altre grandi economie continentali. Servono politiche innovative per coniugare l’aumento della competitività del Paese con la crescita significativa della ricchezza delle famiglie, ponendo al centro il cruciale obiettivo della riduzione delle diseguaglianze”, commenta il Segretario generale nazionale First Cisl Riccardo Colombani.

“La partecipazione delle lavoratrici e dei lavoratori alla gestione delle imprese, da attuare nelle forme previste dalla legge d’iniziativa popolare della Cisl, è leva fondamentale per la riduzione delle diseguaglianze perché ha l’obiettivo dell’elevazione economica e sociale del lavoro, come prescritto dai Padri Costituenti. Inoltre, servono investimenti ingenti per vincere la sfida delle molteplici e contestuali trasformazioni in atto. Considerate le difficoltà di attingere alla finanza pubblica, è centrale il ruolo del risparmio, che va canalizzato verso l’economia reale. Il varo da parte della Commissione europea dei conti di risparmio e di investimento è molto importante, ma riteniamo indispensabile avere cura delle caratteristiche peculiari dei sistemi produttivi e dei mercati dei capitali dei Paesi europei, anche in considerazione delle continue evoluzioni di carattere istituzionale, come l’entrata da ieri della Bulgaria nell’area euro. L’obiettivo del mercato unico dei capitali è compatibile con la costituzione di un Fondo nazionale di investimento nell’economia reale italiana che First e Cisl hanno proposto già nel 2022. Insomma, serve un approccio innovativo e radicale per invertire il senso di marcia. Se invece prevarrà l’immobilismo, o se verranno assunte iniziative poco coraggiose – conclude Colombani – registreremo un’ulteriore crescita delle disuguaglianze e conseguente disgregazione sociale”.

Qui l’analisi sulla ricchezza delle famiglie italiane

Qui tutti gli studi e le ricerche della Fondazione Fiba di First Cisl